Réduction générale et exonérations de cotisations

Extension des allègements de cotisations aux cotisations patronales de retraite complémentaire et nouveaux dispositifs d'exonération des cotisations de la part salariale et patronale étendus à la retraite complémentaire.

I - Loi de financement de la sécurité sociale 2018 - les mesures impactant la retraite complémentaire à compter du 1er janvier 2019

REDUCTION GENERALE (ALLEGEMENTS GENERAUX DE CHARGES).

La réduction générale des cotisations patronales est étendue aux cotisations de retraite complémentaire depuis le 1er janvier 2019.

Qui est concerné par la réduction générale ?

Seules les entreprises assujetties à l’assurance chômage sont exonérées des cotisations patronales obligatoires Agirc-Arrco.

Cette exonération s'applique pour les salariés dont les rémunérations brutes sont comprises entre 1 SMIC et 1,6 SMIC, et ce, de façon dégressive.

Sont concernées toutes les cotisations du régime Agirc-Arrco sur les revenus jusqu’à 1,6 SMIC :

- Seule la part patronale ‘’minimum obligatoire’’ est concernée. La part patronale est de 60% sauf si <60% dans le cadre de conventions ou accords de branche.

Cette réduction n’a aucune incidence sur les droits des salariés, qui restent calculés sur le taux complet d’attribution des points.

Comment bénéficier de la réduction générale ?

L’entreprise détermine la réduction de charge lors de l’établissement de sa paie, et la déclare dans ses DSN mensuelles.

Elle déduit ce montant de réduction de charge des cotisations Agirc-Arrco.

Le taux de réduction peut être modifié unilatéralement par son centre Urssaf suite à un contrôle.

Pour toute demande d’informations ou contestation sur l’exigibilité ou le calcul des montants exonérés, veuillez-vous rapprocher de votre centre Urssaf ou vous connecter sur le site urssaf.fr.

Comment déclarer cette réduction générale ?

Le montant applicable à la retraite complémentaire Agirc-Arrco est à déclarer dans la DSN.

La norme DSN évolue pour intégrer cette réduction de charges.

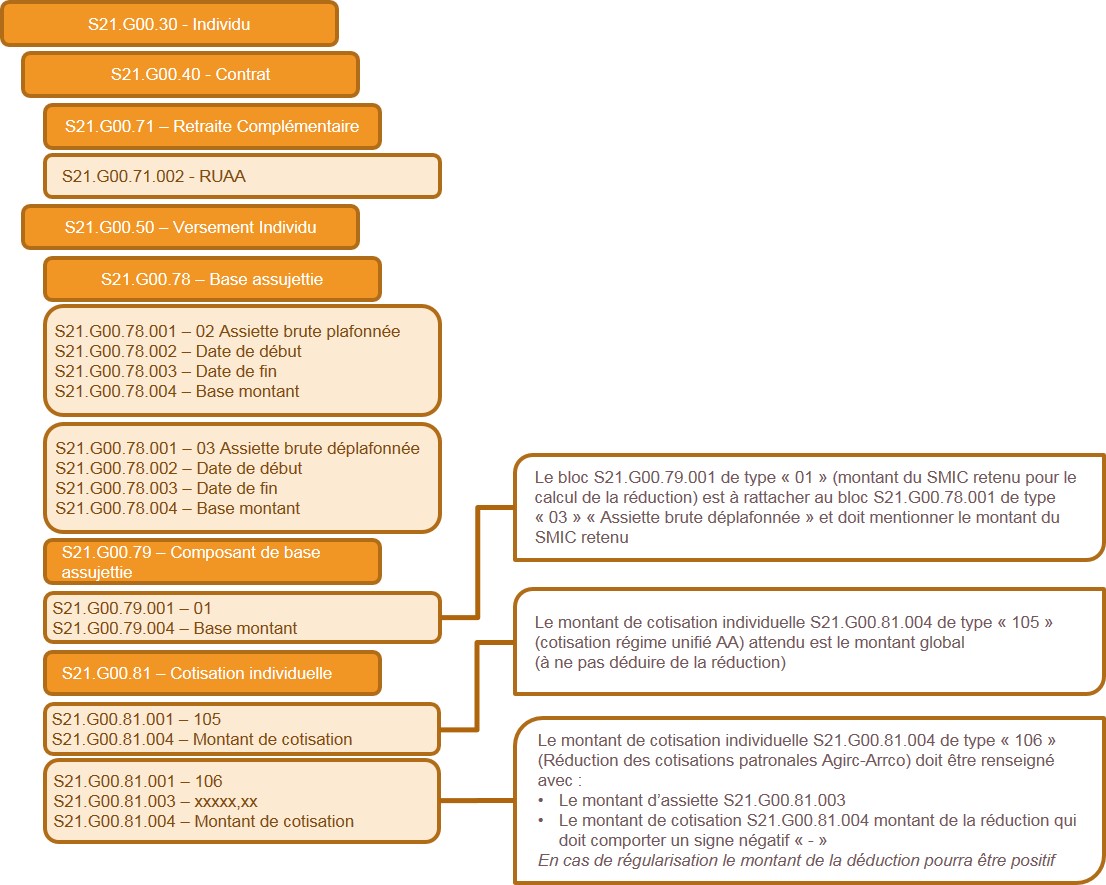

Les zones de la DSN impactées sont les suivantes :

- Composant de base assujettie - S21.G00.79 .001

Extension pour l’Agirc-Arrco de la valeur 01 existante : 01 - Montant du SMIC retenu pour le calcul de la réduction générale des cotisations patronales de sécurité sociale, d’assurance chômage et de retraite complémentaire et de la réduction de cotisation allocations familiales

- Code de cotisation - S21.G00.81.001

Code de cotisation : 106 - Réduction générale des cotisations patronales Agirc-Arrco

II - Loi de financement de la sécurité sociale 2019 - les mesures impactant la retraite complémentaire à compter du 1er janvier 2019

Exonération de charges pour les apprentis

Ce dispositif est entré en vigueur au 1er janvier 2019.

Suppression du dispositif actuel :

- Plus de distinction des entreprises selon l’effectif ( +11/-11 salariés).

- Calcul des cotisations sur le salaire réel et non plus sur la base forfaitaire.

Mise en place d’une exonération de la part salariale des cotisations apprentis :

- Exonération totale pour la fraction de la rémunération inférieure à 0,79 SMIC.

NB : La majorité des apprentis perçoivent des salaires inférieurs à 0,79 SMIC.

Ces mesures permettent une exonération totale de cotisations pour la plupart des situations d’apprentissage. - Exonération de la part patronale selon le dispositif de la réduction générale (voir point REDUCTION GENERALE ci-dessus)

Cette exonération de charge n’a aucune incidence sur les droits des salariés, qui restent calculés sur le taux complet d’attribution des points.

Comment déclarer cette exonération de charges ?

La norme NEODES évolue en 2020 avec le création d'un nouveau code de situation :

109 - Exonération de cotisations salariales de retraite complémentaire au titre de l'emploi d'un apprenti

De fait, il revient à l’employeur de déduire du montant des cotisations qu’il déclare dans la DSN, le montant des exonérations qu’il a lui-même calculé.

Ces réductions n’auront aucune incidence sur l’attribution des droits aux salariés.