Les prélèvements sociaux

Les pensions de retraite et de réversion sont, au même titre que les salaires, soumises à prélèvements sociaux.

Quels sont ces prélèvements ?

Les prélèvements sociaux - ou cotisations sociales - sont prélevés sur le montant brut de votre retraite complémentaire par les caisses de retraite complémentaire et reversés aux URSSAF.

Les principaux prélèvements effectués sur votre retraite sont :

Les retraites sont soumises au prélèvement à la source de l’impôt sur le revenu.

Le taux vous est communiqué par l’administration fiscale à l'issue de votre déclaration d’impôt en ligne. Il figure également sur votre avis d’impôt.

L’administration fiscale communique directement aux régimes de retraite le taux de prélèvement à appliquer à chaque paiement sur la base du montant net imposable.

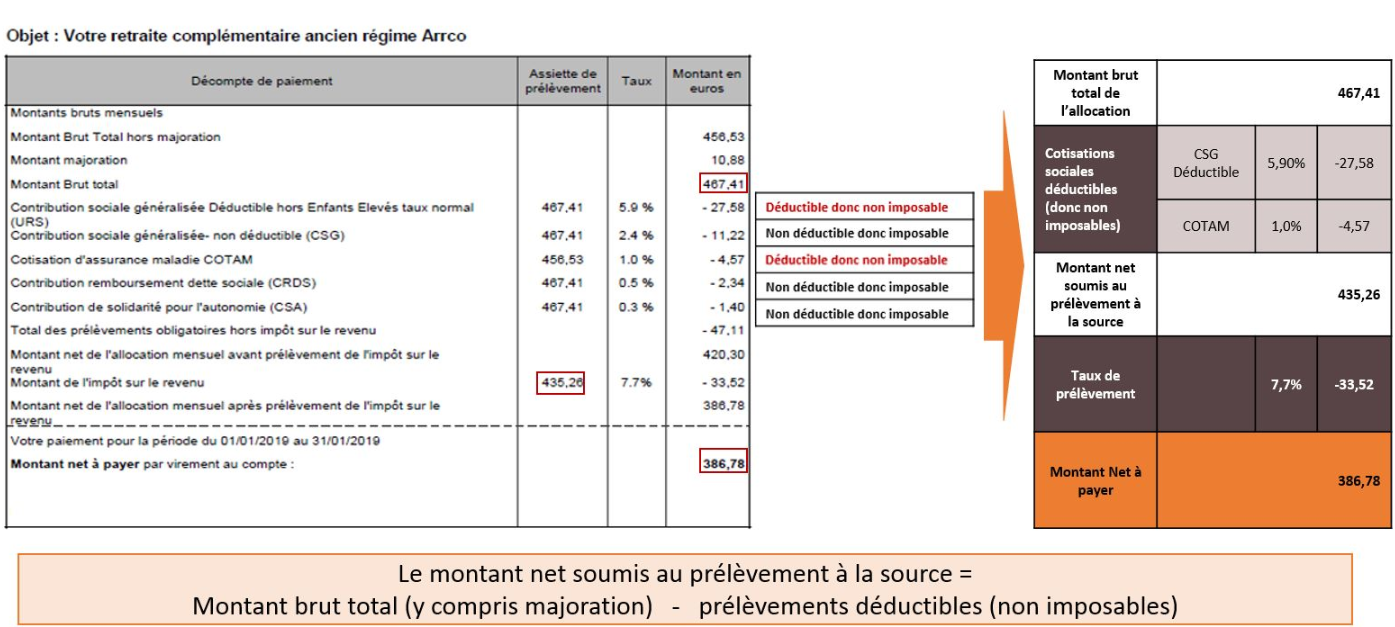

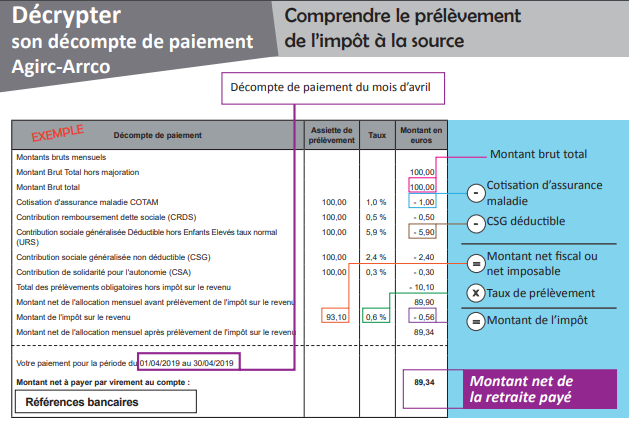

Le montant de l’impôt sur le revenu est déterminé sur la base du montant net imposable (Montant brut – CSG déductible – Cotisation Assurance Maladie).

Illustration du montant net imposable à partir d'un décompte de paiement Agirc-Arrco :

L'administration fiscale nous transmet tous les mois le taux de prélèvement à la source à appliquer sur les retraites complémentaires. Les nouveaux taux nous parviennent via ces transmissions au plus tard trois mois après le traitement des avis d’imposition ou du signalement d’un changement de situation à la DGFiP.

Exemples :

Si le nouveau taux nous est transmis fin août, il sera appliqué sur l’échéance d’octobre.

Si le nouveau taux nous est transmis fin septembre, il sera appliqué sur l’échéance de novembre.

Les nouveaux taux de prélèvement à la source peuvent être appliqués par le régime de base (CNAV) avant d’être appliqués par KLESIA.

En effet, les retraites complémentaires Agirc-Arrco sont mises en paiement le 1er jour ouvré de chaque mois (terme à échoir) alors que le régime de base verse les retraites aux banques le 8 ou 9 du mois (terme échu).

La date de virement effective sur les comptes dépend des établissements bancaires. Le délai est généralement court mais l'opération peut prendre quelques jours.

La CSG ou contribution sociale généralisée a été créée en 1991 par les pouvoirs publics pour participer au financement de la protection sociale. Elle concerne les revenus d’activité (salaires…), les revenus de remplacement (retraites, allocations de chômage…), les revenus du patrimoine et les revenus de placement (revenus mobiliers…).

| Taux de CSG applicables aux versements effectués en 2024 | ||||

|---|---|---|---|---|

| Composition du foyer | Exonération | 3,8 % | 6,6 % | 8,3 % |

| 1 personne seule (1 part) | < à 12 230 € | De 12 230 € à 15 988 € | De 15 988 € à 24 813 € | > à 24 813 € |

| 1 couple (2 parts) | < à 18 760 € | De 18 760 € à 24 526 € | De 24 526 € à 38 059 € | > à 38 059 € |

La cotisation d'assurance maladie est prélevée au taux de 1 % sur les majorations pour enfants à charge mais pas sur les majorations pour les enfants nés ou élevés (sauf pour la cotisation supplémentaire du régime d'Alsace-Moselle).

Vous êtes exonéré de la cotisation d'assurance maladie sur vos retraites complémentaires perçues en 2024 si :

- vous percevez une allocation sous conditions de ressources,

- votre revenu fiscal est inférieur à 12 230 € pour la première part du quotient familial, majoré soit de 3 265 € pour chaque demi-part supplémentaire, soit de 1 633 € par quart de part supplémentaire.

Les taux de la cotisation supplémentaire d'assurance maladie des bénéficiaires du régime local général d'Alsace-Moselle et du régime local agricole d'Alsace-Moselle sont respectivement fixés à 1,3 % et à 1,1 % depuis le 1er avril 2022.

Vous êtes totalement exonéré de la cotisation d'assurance maladie supplémentaire d'Alsace-Moselle sur vos retraites complémentaires versées en 2024 si :

- vous percevez une allocation sous conditions de ressources,

- votre revenu fiscal de référence ne dépasse pas 12 230 € pour la première part du quotient familial, majoré soit de 3 265 € pour chaque demi-part supplémentaire, soit de 1 633 € par quart de part supplémentaire.

La CRDS est prélevée au taux de 0,5 % sur toutes les majorations familiales.

Vous êtes totalement exonéré de la CRDS sur vos retraites complémentaires versées en 2024 si :

- votre revenu fiscal de référence ne dépasse pas 12 230 € pour la première part du quotient familial, majoré soit de 3 265 € pour chaque demi-part supplémentaire, soit de 1 633 € par quart de part supplémentaire.

- vous percevez une allocation sous conditions de ressources.

La CASA est prélevée au taux de 0,3% sur les retraites depuis le 1er avril 2013.

Vous êtes exonéré de Casa en 2024 si votre revenu fiscal de référence de 2022 est inférieur à certains plafonds :

| Quotient familial | Plafond d’exonération |

|---|---|

| 1 part | 15 988 € |

| 1,5 part | 20 257 € |

| 2 parts | 24 526 € |

| Par demi-part supplémentaire | 4 269 € |

| Par quart de part supplémentaire | 2 135 € |

Critères d'application et conditions d'exonération

Depuis le 1er janvier 2015, le seul critère pris en compte pour déterminer les taux de prélèvements sociaux applicables à votre retraite est le revenu fiscal de référence.

Vous avez reçu un courrier de régularisation vous informant que vos cotisations sociales sur votre allocation retraite avaient augmenté au 1er janvier 2025.

Les allocations Agirc-Arrco étant payées d'avance, vos retraites de janvier, février et mars ont été versées sans tenir compte de cette augmentation. La régularisation pour les mois de janvier, février et mars a donc effectuée lors du paiement d'avril 2025.

A partir du mois de mai, seuls les prélèvements sociaux dus pour le mois en cours seront déduits de votre retraite complémentaire Agirc-Arrco.

Votre décompte de paiement est consultable et téléchargeable depuis votre espace personnel Agirc-Arrco.